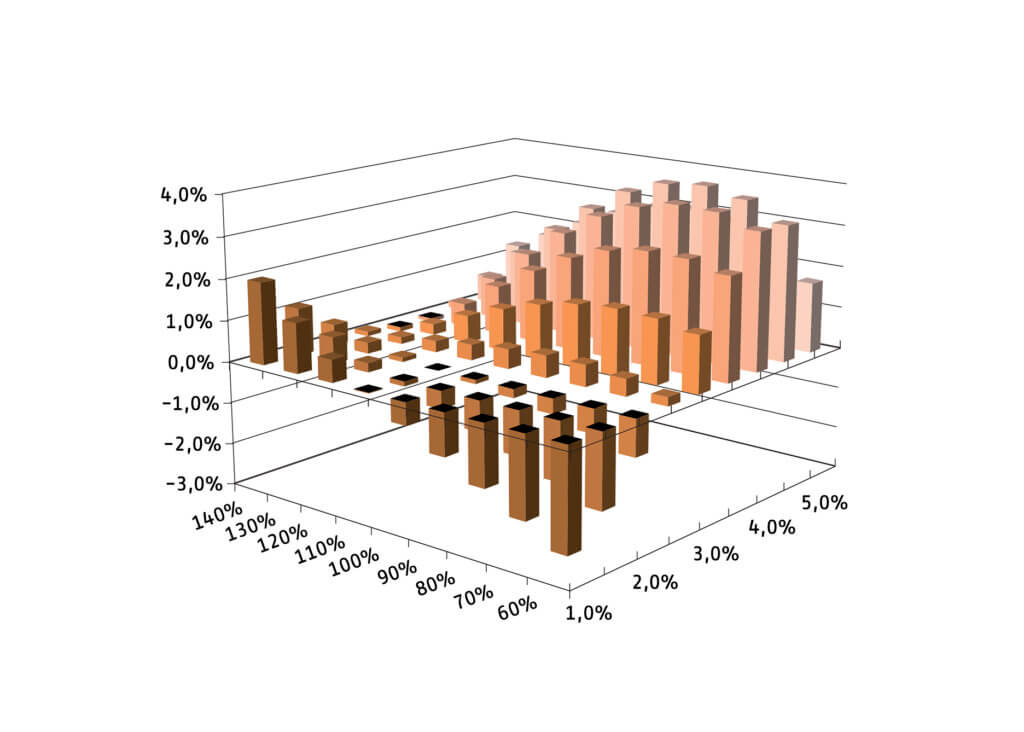

Voor het bepalen van de Solvency Capital Requirement (SCR) voor marktrisico en voor de verschillende waarderingen in het kader van Market Consistent Embedded Value (Mcev) en de toereikendheidstoets zijn een groot aantal waarderingen van de embedded opties in de verzekeringsportefeuille vereist. Een alternatief voor analytische waardering van deze embedded opties of de ‘replicating portfolio’ techniek is Least Squares Monte Carlo (LSMC). In dit artikel werken Richard Plat en Alexander van Haastrecht deze techniek bij wijze van voorbeeld uit voor een Unit Linked (UL) product met eindgarantie. Het voorbeeld laat zien dat LSMC redelijk goede schattingen oplevert van de waarde van de eindgarantie. Niet alle verzekeraars hebben echter projectiesystemen beschikbaar die zonder meer het benodigde aantal fitting scenario’s aankunnen.